Você sabe como calcular a depreciação de um ativo? Aprenda agora como calcular o valor de depreciação. Utilizaremos como exemplo o calculo de depreciação de uma máquina, que pode ser um Torno CNC, Injetora, Corte Laser e etc.

Primeiramente, para seu entendimento, a depreciação é a perda do valor da máquina (ativo) pelo seu e pelo tempo. Isso significa que: se você comprar uma máquina, ao longo do tempo é normal que ela se desvalorize e com isso, perde o valor. Isso acontece bastante com os veículos, provavelmente você já deve ter ouvido o ditado “comprei por x valor esse carro e vendi por y, porque desvalorizou”.

Pelas normas contábeis, calcular a depreciação de uma máquina deve obedecer o que é determinado pela Secretaria da Receita Federal, no artigo 305 do RIR/99, que estipula o prazo de 10 anos para depreciação de máquinas e equipamentos, 5 anos para veículos, 10 anos para móveis e utensílios e 25 anos para os imóveis. Estas normas descritas são sugeridas pela SRF, mas não obrigatoriamente é necessário utilizar esta tabela para cálculo da depreciação dos bens em uma empresa, principalmente se ela for do Simples Nacional ou Lucro Presumido.

Como calcular a depreciação de uma máquina, então?

A depreciação da máquina é calculada de acordo com o tempo de vida útil dela. Os aspectos a serem considerados no cálculo da depreciação são:

- Vida útil.

- Método de depreciação.

- Base de cálculo da depreciação.

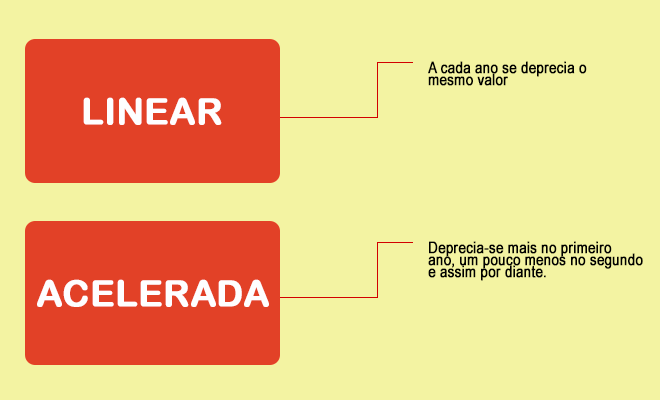

Segundo a engenharia de Custos e a teoria da contabilidade, existem dois tipos básicos de métodos de depreciação: a depreciação linear e a acelerada. A diferença entre uma e outra é a agilidade com que são feitas ao longo dos anos.

Métodos de depreciação

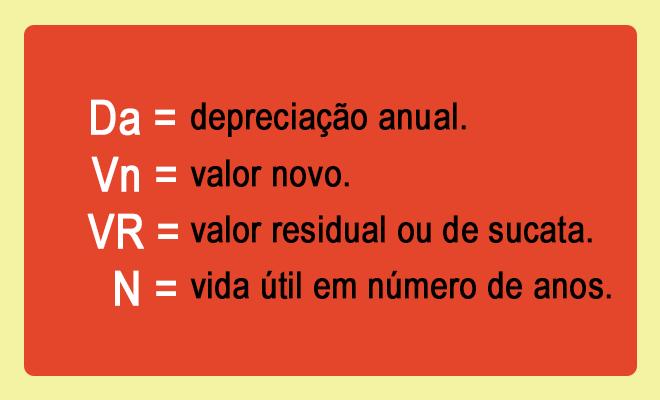

O método mais usado é o da depreciação linear. A fórmula para calculá-la é:

Da = (VN – VR) ÷ N,

Ficou perdido(a)? Calma, que vamos explicar melhor o que ela significa.

Existe outro jeito de calcular a depreciação da máquina.

Exemplo de Método linear

Uma escavadeira foi adquirida com vida útil estimada de 10.000 horas (= 5 anos x 2000 h/ano) pelo valor de R$ 200.000,00, com valor residual estimado de 10%. Qual será a depreciação?

Depreciação = (V0 – Vr) ÷ Vida útil

Depreciação = (R$ 200.000 – R$ 20.000) ÷ 5 anos

Depreciação = R$ 36.000,00/ano ou R$ 18,00/h

A escavadeira então valerá contabilmente R$ 200.000,00 – R$ 36.000,00 = R$ 164.000,00 ao final do primeiro ano, R$ 128.000,00 ao final do segundo ano e assim sucessivamente.

Em termos contábeis, a depreciação da máquina é a mesma ano a ano:

Note que se ao final do 4º ano o proprietário vender a escavadeira por mais de R$ 56.000,00 ele terá lucro. Pelo menos raciocínio, ele também terá um ganho extra se a máquina estiver em boas condições e ele a vender por mais de R$ 20.000,00 ao final da vida útil.

E a vida útil, de onde se tira essa informação? Geralmente do catálogo do fabricante ou de experiências passadas da construtora. A vida útil depende do tipo de equipamento, das condições de trabalho e da qualidade da manutenção.

A Receita Federal estabelece limites para a vida útil de cada tipo de máquina. Pode-se depreciar em menos tempo, porém não em mais tempo.

Outro exemplo de método linear

Em janeiro foi adquirido um bem com vida útil estimada de 5 anos pelo valor de R$ 30.000,00, sem valor residual estimado. Qual será o valor da depreciação?

Valor da depreciação = Valor do bem ÷ Vida útil

Valor da depreciação = R$ 30.000 ÷ 5 anos

Valor da depreciação = R$ 6.000,00/ano

Para calcularmos o valor da depreciação mensal, para efeito de apuração de resultados mensais, basta dividir o valor da depreciação anual por 12:

Valor mensal da depreciação = R$ 6.000,00 ÷ 12 meses

Valor mensal da depreciação = R$ 500,00/mês

Se for considerarmos um valor residual de R$ 3.000,00 o valor anual da depreciação será: (R$ 30.000,00 – R$ 3.000,00) ÷ 5 anos = R$ 5.400,00 por ano.

Para calcular o valor da depreciação mensal, basta dividir R$ 5.400,00 por 12 meses.

R$ 5.400,00 ÷ 12 meses = R$ 450,00

Método acelerado – soma dos anos

No método acelerado, a taxa de depreciação anual varia a cada ano. O primeiro passo é colocar os anos da vida útil em ordem crescente (1, 2, …) e somá-los. Para uma vida útil de cinco anos, a soma é 1+2+3+4+5=15. O próximo passo é atribuir a cada ano uma taxa igual à razão entre os números em ordem decrescente e a soma dos números, ou seja, no primeiro ano a taxa de depreciação é 5/15; no segundo ano, 4/15 etc. Cada fração é aplicada sobre o valor de aquisição deduzido do valor residual.

Exemplo de método acelerado

Mesma escavadeira do exemplo anterior.

Vida útil = 5 anos => 1+2+3+4+5=15

Coeficientes são aplicados sobre V0 – Vr = 180.000,00

Os métodos acelerados têm mais interesse para os contadores, enquanto o método linear é o preferido pelos orçamentistas. Isso porque, como o orçamentista não sabe de antemão qual é o equipamento que será utilizado, ele jamais saberá a idade daquela máquina específica.